![]()

![]()

私道の相続税評価は?行き止まりは?公衆用道路の場合は?

相続税の計算における土地の相続税評価額の算定は難しいトピックです。

中でも宅地に隣接している私道の評価は、その宅地とは別に評価する必要がある場合があり、より専門的な知識が必要になります。

私道の評価額は状況によって異なり、評価をしなくていいケース、自用地評価額の3割の評価にするケース、隣接する宅地と一体として評価するケースがあり、評価額が全く異なります。ここでは「私道の相続税評価方法」について詳しく解説します。

私道は、大きく分けて次の3つに分類され、それぞれ評価方式が異なります。

| 私道の種類 | 内容 | 評価方法 |

| 不特定多数利用の私道 | 通り抜け私道など | 評価しない |

| 特定の人のみが利用する私道 | 行き止まり私道など | 3割評価 |

| 所有者専用 | 路地状の敷地など | 宅地評価 |

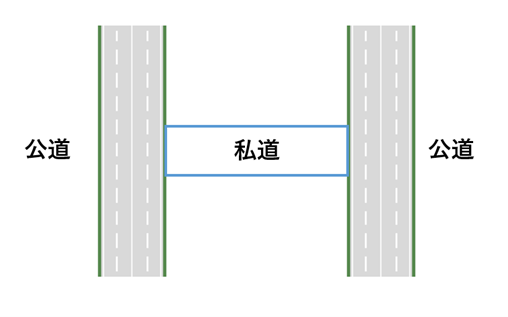

不特定多数の人が利用する私道は、公共性が高く、他に利用価値が低いと考えられるため、相続税評価を行わないことになっています。不特定多数利用の私道には、次のような私道が該当します。

■公道から公道への抜け道になっている私道(通り抜け私道)

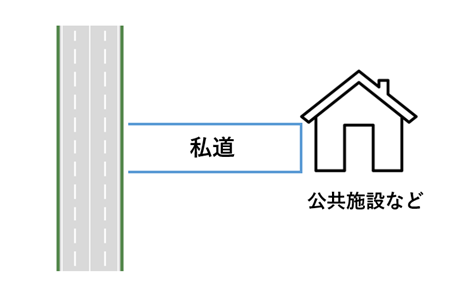

■行き止まり私道であるが公共施設や公共バスの出入りに利用される私道

■その他:セットバック後、被相続人が所有者のままになっている場合など

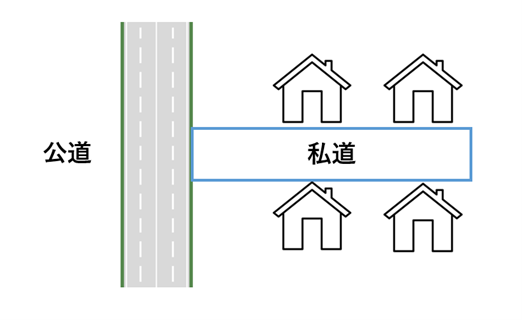

住宅の住民など、特定の人のみが利用する私道は、自用地評価額の3割が相続税評価額です。

■行き止まり私道

ただし、私道の先に公共施設や公園などがあり、不特定多数の人が利用する場合は相続税評価を行いません。

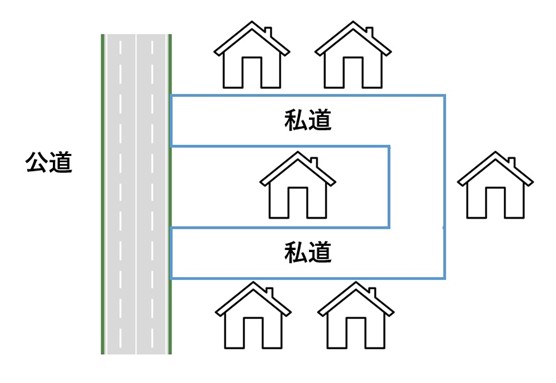

■起点と終点が同一の公道に接している私道

公道に通り抜けできる私道ですが、実際は住人のみが利用する私道になるため、3割評価になります。

所有者のみが利用できる私道である場合、隣接する宅地の一部と考え、自用地評価を行います。

■路地状の敷地

私道の相続税評価方法は、私道の種類によって「①評価しない」「②自用地評価の3割評価」「③自用地として評価」の3パターンです。

①の場合は評価しないだけですので問題ありません。③の場合は通常の宅地の評価を行うことになるため、迷うことはないでしょう。私道の相続税評価額の計算で特殊な計算が必要になる場合は②の「自用地評価の3割評価」である場合です。

倍率地域にある私道の評価方法は、私道の固定資産税評価額に倍率を乗じ、その金額に30%を乗じた金額が私道の評価額になります。

ただし、私道に付されている固定資産税評価額が私道であることが考慮され、低い金額になっている場合(課税地目が公衆用道路など)には、通常の宅地として固定資産税評価額を評定し、その金額に基づいて相続税評価額の計算を行わなければなりません。

私道が路線価地域にある場合も同様に、宅地の評価額に30%を乗じた金額が私道の相続税評価額です。

ただし「特定路線価」を税務署から設定してもらった場合には、通常の路線価による評価と比べて低い方の評価額を採用することができます。

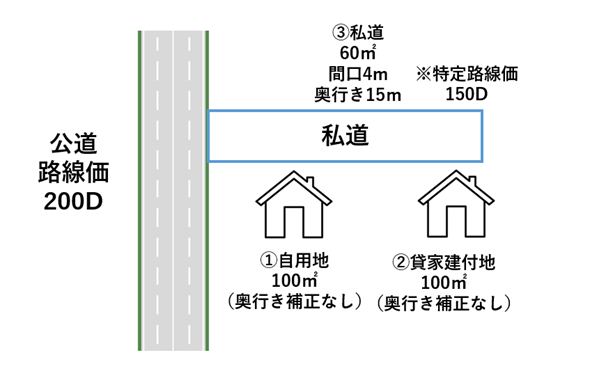

上記のような私道がある場合の①から③の土地の相続税評価額を見てみましょう。

この土地は路線価の付された公道に接しているため、次の計算により相続税評価額を算出します。

この土地は路線価の付された公道に接していないため、私道に付された特定路線価(150D)をもとに計算を行います。貸家建付地であるため、借地権割合60%×借家権割合30%を差し引いて計算します。

行き止まり私道であるため、宅地の評価額に30%を乗じた金額が評価額になります。特定路線価が付されているため、公道の路線価と比べて低い方を採用します。

また、②貸家建付地に通じている私道であるため、貸家建付地に準じて借地権割合60%×借家権割合30%を差し引いて計算します。

路線価の評価3,248,640円より特定路線価の評価2,700,000円のほうが低いため、2,700,000円を採用します。

そして、次に貸家建付地に準じた計算を行います。

通常は、自用地・貸家建付地が混在しているため、面積按分により私道の評価額を求めますが、今回は①自用地が公道に接しており、私道を利用する合理性がないため100%貸家建付地に準じた計算を行います。

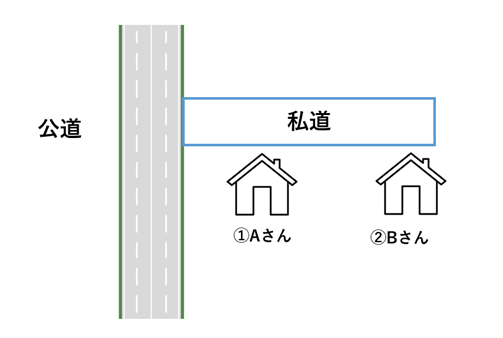

小規模宅地等の特例とは、宅地の相続税評価額を最大で80%減額することができる特例です。小規模宅地等の特例は、私道がなければ公道に出られない場合について、私道も宅地の一部と考えて対象になります。つまり、公道に直接出られるかどうかで判断します。

上記のような場合、Aさんは公道に接しているため、私道は特例の対象になりません。Bさんの場合は、私道を利用しなければ公道に出られないため、私道について特例の適用が可能になります。

先述の通り、私道の先に貸家建付地や貸宅地がある場合、その私道も貸家建付地や貸宅地に準じて評価を行います。

私道の先に自用地・貸家建付地・貸地が混在している場合は全体の面積をもとに按分計算を行い、私道の評価額を決定します。

行き止まり私道などは、私道を利用する近隣の宅地の所有者と共有しているケースがほとんどです。

私道を共有持分ではなくとも分筆で保有しているなど、その形態は様々ですが、私道の相続税評価を行う場合は、私道を一体としてとらえ全体の評価を行います。

私道全体の評価額を算出した後に、面積や持ち分などによって按分計算を行います。

固定資産税の評価額が公衆道路となっており、課税されていない場合であっても相続税の計算では評価を行わなければならない場合があります。

固定資産税と相続税では、非課税になる範囲が異なり、行き止まり私道の場合は相続税評価が必要です。

また、固定資産税が非課税の私道は、固定資産台帳にも記載されていない場合があるため、名寄帳を市区町村から取り寄せ、確認する必要があります。

私道は、その利用区分によって相続税の評価を行うかどうか、3割評価になるのかどうかが異なります。

評価が必要な場合には、税務署に特定路線価設定申出書を行うことで、評価額を引き下げられる可能性もあります。

判断の難しい項目になりますので、自分で判断せずに専門家へ依頼することをおすすめします。

また、相続税と贈与税などについては、税理士にご相談ください。

当事務所でも、税理士・弁護士・社労士・司法書士・不動産鑑定士・FP等と連携し、一つの窓口で相続に関する全てをサポートさせて頂いております。お気軽にご相談ください。